Okurumuzun Sorusu:

Eşim çalışıyor ve kreşe giden bir çocuğumuz var. Bunla ilgili yardımları ararken internette sizin yazınızı gördüm. Bu yazınız üzerinden anladığım kadarıyla işveren yardım sağlarsa vergi indiriminden bahsediliyor. İşverene talepte bulunduk, onlar da olmadığını ve muhasebenin uygulamanın nasıl olduğunu bilmediklerini söylüyorlar. Bizlere hem yasa hem de uygulamanın nasıl olduğuyla ilgili bilgi verebilir misiniz?

Gazete ve televizyonlarda yer alan haberlerin aksine çalışan anneler için kreş yardımı sağlayan yeni bir yasa yok.

İşveren 150’den fazla kadın işçi varsa kreş kurmak ya da kreş olanağı sağlamakla yükümlü. Bunun dışında işverenler, çocuğunu kreşe gönderen kadın işçilere kreş yardımı vermek zorunda değil.

Peki, nereden çıktı bu kreş yardımı yalanı?

2018’de Gelir Vergisi Kanunu’nda bir değişiklik yapıldı ve Kanun’un 23. maddesine şu fıkra eklendi:

“İşverenlerce, kadın hizmet erbabına kreş ve gündüz bakımevi hizmeti verilmek suretiyle sağlanan menfaatler (İşverenlerce bu hizmetlerin verilmediği durumlarda, ödemenin doğrudan bu hizmetleri sağlayan gelir veya kurumlar vergisi mükelleflerine yapılması şartıyla, her bir çocuk için aylık, asgarî ücretin aylık brüt tutarının %15’ini aşmamak üzere bu istisnadan yararlanılır. Kreş ve gündüz bakımevi hizmetini sağlayanlara yapılan ödemelerin belirlenen istisna tutarını aşan kısmı ile hizmet erbabına bu amaçla nakden yapılan ödemeler ve sağlanan menfaatler ücret olarak vergilendirilir. Bu bentte yer alan %15 oranını, asgarî ücretin aylık brüt tutarının %50’sine kadar artırmaya ve kanuni seviyesine getirmeye Cumhurbaşkanı, bu istisnanın uygulanmasına ilişkin usul ve esasları belirlemeye Maliye Bakanlığı yetkilidir.)”

Bu düzenlemenin yürürlüğe girmesinin ardından yüzde 15 oranı yüzde 50’ye çıkarıldı.

Ancak bu düzenleme çalışan annelere kreş yardımı getirmiyor, işverenlere yeni bir yükümlülük yüklemiyordu. Ancak yandaş medya, tam aksi yönde bir propaganda yaptı. “Çalışan anneye 1.015 TL kreş yardımı” şeklinde akıl almaz, gerçek dışı haberler yayımlandı. Oysa söz konusu olan işverenlere sağlanan koşullu bir vergi indirimiydi. Çalışan anneye 1.015 TL kreş yardımı koca bir yalan!

Peki, nedir işin aslı?

1) Çocuğunu kreşe gönderen ya da gönderecek olan kadın işçilere yapılacak hiçbir yeni ödeme ya da yardım söz konusu değil. Çocuğunu kendi imkânlarıyla kreşe gönderen kadın işçi, kreş parasını kendi cebinden ödemeye devam edecek.

2) Eğer işveren kadın işçiye kreş yardımını nakit olarak ödüyorsa, vergi istisnası uygulanmayacak.

3) Eğer işveren kadın işçiye kreş yardımı sağlıyorsa ve bu yardımı işçiye değil işçinin çocuğunu gönderdiği kreş ya da gündüz bakımevine ödüyorsa vergi istisnası uygulanacak.

4) 2019 yılı itibarıyla brüt asgari ücretin yüzde 50’si 1.279,2 TL. İşverenin doğrudan kreşe yaptığı ödemenin 1.279,2 TL’si gelir vergisinden muaf tutulacak. Dolayısıyla işveren kreşe yaptığı ödemenin 1.279,2 TL’ye kadar olan kısmı için ayrıca vergi dairesine işçi adına gelir vergisi ödemeyecek.

5) Eğer kreş yardımı net olarak belirlenmişse bu vergi istisnası işçiye yansımayacak. Ödenmeyecek gelir vergisi işverenin cebine kalacak. Eğer kreş yardımı brüt olarak belirlenmişse bu vergi istisnası kreşe ödenen tutara yansıyacak. Ödenmeyen gelir vergisi tutarı, kreşe ödenen tutara ilave edilecek.

Sonuç olarak okurumuzun eşinin yukarıdaki kapsama girip girmediğini netleştirmek gerekiyor. Eğer işveren okurumuzun eşine kreş yardımı sağlıyor ve bu kreş yardımını doğrudan kreşe ödüyorsa, vergi istisnası uygulanabilir.

Okurumuzun eşi bu durumdaysa muhasebe servisine yukarıda italik olarak alıntıladığımız Gelir Vergisi Kanunu’nun 23. maddesinin 16. fıkrasını gösterebilir. Ayrıca konuyla ilgili 303 sayılı Gelir Vergisi Genel Tebliği’ni de verebilir: Gelir Vergisi Genel Tebliği için TIKLAYIN.

Bu durumda muhasebe, kreş yardımının 1.279,2 TL’ye kadar olan kısmı için gelir vergisi ödemeyi durdurabilir. Ayrıca yapılması gereken bir işlem söz konusu değildir. Bunun yanı sıra bugüne kadar hatalı yapılan ödemeler de ayrıca talep edilebilir.

Ancak altını bir kez daha çizeyim. Bu durumun okurumuzun eşine ödenen kreş yardımında artışa yol açabilmesi için kreş yardımının iş sözleşmesi, toplu iş sözleşmesi, personel yönetmeliği ya da işyeri uygulaması ile “net” değil” “brüt” olarak belirlenmiş olması gerekir.

İlgili haberler

Nerede ücretsiz, nitelikli kamu kreşleri?

Aslında kreş bir haktır. Devlet açmalıdır, denetlemelidir, niteliğini artırmalıdır. Hem bunu yapmıyor, hem de her yerde ihmaller zincirine göz yumuyor bu devlet!

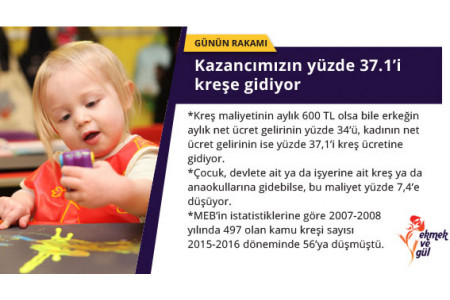

GÜNÜN RAKAMI: Kazancımızın yüzde 37.1’i kreşe gidiyor

Özel kreş ve anaokulu ücretleri can yakıyor. Kadınların kazançlarının büyük kısmı kreşe gidiyor. Kadınlar ‘ev mi iş mi’ ikilemine işte böyle itiliyor.

400 TL kreş yardımı yok, 53 TL vergi indirimi var!

İŞ-KUR Genel Müdür Vekili, “Çalışan anneye 400 TL kreş yardımı” dedi ama torba yasada böyle bir hak yok. Sadece en fazla 53,72 TL’lik vergi indirimi var. Bu indirim de koşula bağlı!

- EN SON

- ÇOK OKUNAN

- ÖNERİLEN